中小企業等経営強化法に係る課税標準の特例について

【令和7年4月1日以降取得】中小企業等経営強化法に係る課税標準の特例について(地方税法附則第15条第42項)

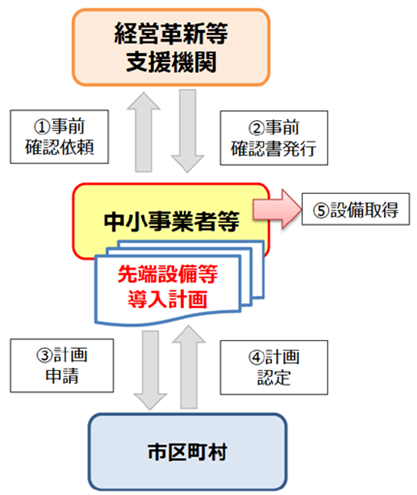

岡谷市では、中小企業等経営強化法に基づき、対象となる中小企業者等が市の認定を受けた先端設備等導入計画に従って新規取得した要件を満たす機械・装置等に係る課税標準の特例が受けられます。

対象となる償却資産及び事業用家屋を所有されている方は、下記を参照のうえご申告ください。

注:産業競争力強化法等の一部を改正する等の法律の施行に伴い、令和3年6月16日をもって生産性向上特別措置法は廃止され、改正後の中小企業等経営強化法に制度が移管されました。

特例措置の対象となる方

- 資本金もしくは出資金の額が1憶円以下の法人

- 資本金もしくは出資金を有しない法人のうち従業員数が1,000人以下の法人

- 従業員数が1,000人以下の個人事業主

ただし、大企業の子会社等(下記のいずれかの要件に該当する企業)は対象外となります。

同一の大規模法人(資本金もしくは出資金の額が1憶円超の法人又は資本金もしくは出資金を有しない法人のうち従業員数が1,000人超の法人)から2分の1以上の出資を受ける法人

2以上の大規模法人から3分の2以上の出資を受ける法人

対象設備

下表の対象設備のうち、以下の要件を満たす機械・装置等

- 企業の収益向上に直接つながるもの(年平均の投資利益率が5%以上となることが見込まれるもの)

- 償却資産(土地及び家屋以外の事業の用に供することができる資産)として課税されるもの

- 中古資産でないもの

| 設備の種類 | 最低取得価格 | その他 |

| 機械装置 | 160万円以上 | |

| 工具 | 30万円以上 | |

| 器具備品 | 30万円以上 | |

| 建物附属設備 | 60万円以上 | 償却資産として課税されるものに限る |

特例割合

| 賃上げの表明 | 設備の取得時期 | 適用期間 | 特例割合 |

| 1.5%未満 | (特例の適用はありません。) | ||

| 1.5%以上 | 令和7年4月1日から令和9年3月31日 | 3年間 | 2分の1 |

| 3%以上 | 令和7年4月1日から令和9年3月31日 | 5年間 | 4分の1 |

手続方法、提出書類(提出時期:設備等を取得した年の翌年の申告時期)

先端設備等導入計画の認定を得て設備等を導入後、償却資産申告の際に、下記の書類を添付して提出してください。

- 先端設備等導入計画認定申請書・計画書(写し)

- 先端設備等導入計画書(写し)

- 認定経営革新等支援機関による確認書(写し)

先端設備等導入計画書の詳細については、下記をご覧ください。

申告方法

特例についてよくある質問

Q:先端設備等導入計画の認定前に取得した設備は、特例措置を受けることができますか。

A:本特例措置の対象設備は、先端設備等導入計画の認定後に取得することが必須です。計画の認定前に取得した設備は特例措置を受けることができません。

Q:「先端設備等導入計画に係る認定申請書」に記載した設備の取得価額と、実際の取得価額(償却資産申告書に記載する取得価額)が異なるのですが、特例措置は受けられますか。

A:差額が通常想定されうる程度の差額(見積価格と購入価格との差額、附属機器分の差額等)である場合、対象となる設備が同一であることの確認ができれば、特例措置を受けることができます。

この記事に関するお問い合わせ先

税務課 資産税担当

〒394-8510

長野県岡谷市幸町8-1

電話:0266-23-4811(内線1129、1131~1134)

更新日:2025年04月01日