新型コロナウイルス感染症緊急経済対策における市税等の特例措置

中小事業者等の皆様へ

中小事業者等が所有する事業用家屋及び償却資産及びに係る

令和3年度分固定資産税・都市計画税の軽減措置

新型コロナウイルス感染症の影響により、厳しい経営環境にある中小事業者等に対して、令和3年度課税の1年分に限り、事業用家屋及び償却資産に係る固定資産税及び都市計画税の課税標準を2分の1又はゼロとする。詳しくは、以下のページをご覧ください。

【お問い合わせ先】税務課資産税担当 0266-23-4811(内1129、1131、1132)

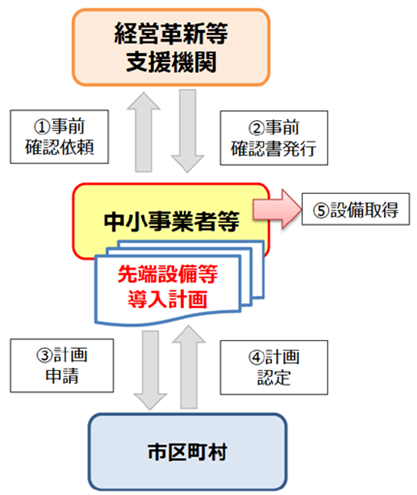

生産性革命の実現に向けた固定資産税の特例措置の拡充

新型コロナウイルス感染症の影響を受けながらも新規に設備投資を行う中小事業者等を支援する観点から、適用対象に一定の事業用家屋(※4)及び構築物(※5)を加える。特例対象資産については、3年間固定資産税の課税標準を「0(ゼロ)」とする

(※4) 事業用家屋は取得価額の合計額が300万円以上の先端設備等とともに導入されたもの

(※5) 構築物は旧モデル比で生産性が年平均1%以上向上する一定のもの。

<適用期限> 令和5年3月31日

<申請方法>

1.工業振興課(テクノプラザおかや内)で「先端設備等導入計画」を受ける。

2.申告書(Wordファイル:18.9KB)を税務課に提出して下さい。(事業用家屋が対象の場合)

※対象が償却資産のみの場合は、償却資産申告書の種類別明細書の摘要欄に本特例の適用を記載することで省略するものとします。

【お問い合わせ先】税務課資産税担当 0266-23-4811(内1129、1131、1132)

自動車税・軽自動車税環境性能割の臨時的軽減の延長

自動車税・軽自動車税環境性能割の税率を1%分軽減する特例措置の適用期限(令和3年3月31日)を9月延長し、令和3年12月31日までに取得したものを対象とする。

【お問い合わせ先】税務課市民税担当 0266-23-4811(内1121~1127)

住宅ローン控除の特例措置の延長

所得税において、控除期間を13年間とする住宅ローン控除の特例措置が延長される。所得税で控除しきれなかった住宅ローン控除がある場合、一定の計算により、住民税からも控除される。

〇以下の期間に契約し、令和4年末までに入居した場合に特例措置の対象となる。

・新築 ⇒ 令和2年10月1日から令和3年9月30日まで

・建売・中古・増改築等 ⇒ 令和2年10月1日から令和3年9月30日まで

更新日:2021年07月05日